개인연금(사적연금)의 대표, '연금저축계좌'

많은 분들이 연말정산 세액공제와 노후 준비를 위해 개인연금저축에 관심을 가집니다.

연금저축의 개념과 필요성, 연말정산 세액공제 혜택까지! 개인연금저축에 대해서 자세하게 정리했습니다.

연금저축이 노후를 준비하는 대표적인 금융상품인 것은 알지만, 기능도 요건도 세금도 너무 다양합니다.

연금의 종류가 넘쳐나는 요즘 개인연금의 대표주자 개인연금저축을 분석해 보도록 하겠습니다.

낯설고 어려운 내용들이기에 그나마 쉽고 필요한 부분만 쉬운 단어를 사용하여 작성하기 위해 노력해 보겠습니다.

연금의 종류가 너무 많다 (?)

연금의 필요성은 더 이상 논란의 여지가 없이 당연한 것이 되었습니다.

그렇다면 어떤 연금을 준비해야 할까요? 위에 보면 국민연금부터 일시납연금까지 종류가 많습니다.

연금을 잘 준비하고 싶어도 연금의 종류가 너무 다양해서 공부하려다가 연금 코 앞도 못 가보고 준비하기를 멈춥니다.

그럼에도 불구하고 국민연금을 제외하고 퇴직연금과 개인연금, 주택연금은 결국 직접 준비하고 직접 가입하고 직접 유지하고 직접 누려야 하는 금융상품입니다.

어쩔 수 없습니다. OECD에서도 권장하기를 다층연금으로 노후를 준비하라고 이야기하고 있기 때문입니다.

걱정할 것은 없는 게 결국 저축입니다. 내가 불입한 대비 나중에 얼마 받느냐가 가장 중요하지만,

다만 다른 금융상품보다 조금 더 기능이 들어가 있다고 보면 되겠습니다.

연금저축계좌는 어디에 속하는 연금일까?

연금저축계좌는 '개인연금'에 속합니다.

개인연금에서 세금 혜택의 유무로 세제적격연금과 세제비적격연금으로 나눌 수 있는데 연금저축계좌는 세금혜택이 있는 세제적격연금에 속하는 개인연금입니다.

위 표에서 볼 수 있듯이 세제 적격연금에는 연금저축과 IRP가 포함되어 있습니다.

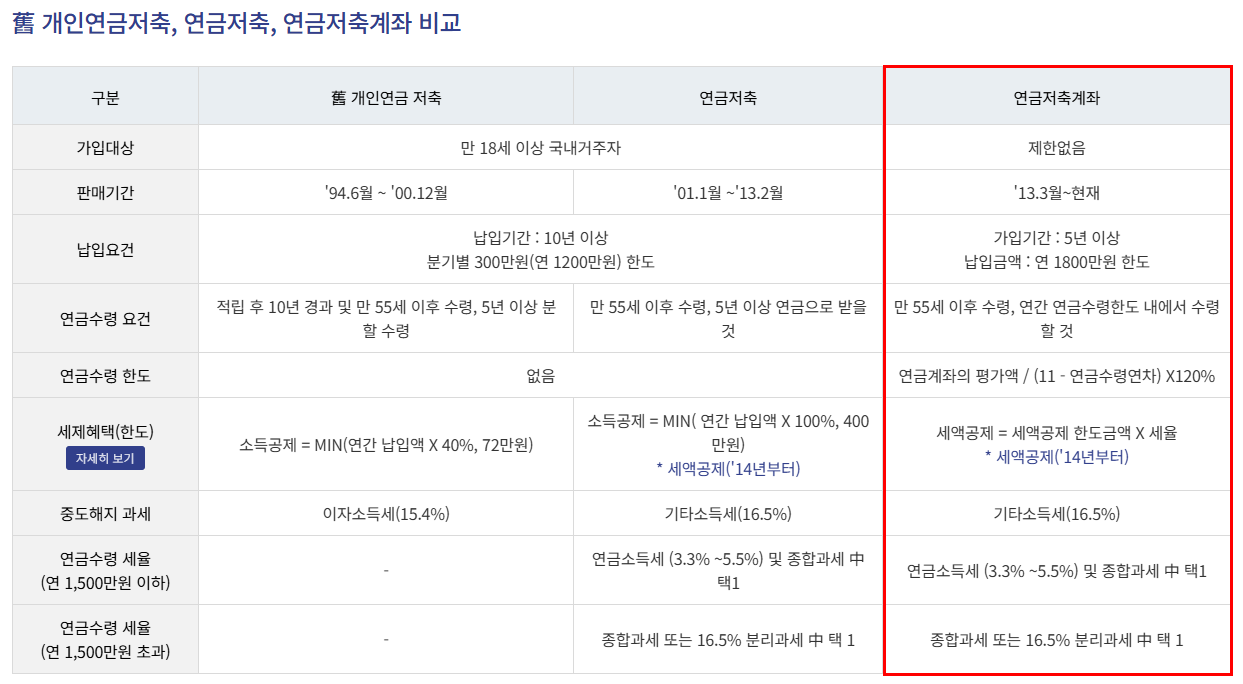

연금저축계좌 변천사

금융감독원 통합연금포털에서 개인연금저축과 연금저축, 연금저축계좌가 비교되어 있는 것을 확인할 수 있습니다.

현재 판매되고 있는 연금저축계좌는 제가 빨간 박스로 표시한 곳입니다. 연금저축계좌의 큰 특징입니다.

- 납입 및 수령 요건 갖추어야 세제 혜택

- 연간수령한도만큼 수령(원하는 만큼 인출 불가능 할 수도)

- 14년부터 소득공제 혜택에서 세액공제 혜택으로 변경

- 일시금 수령 시 기타 소득세

- 연금 수령 시 연금소득세로 저율 과세

- 연 1,500만 원 초과 수령 시 종합과세

연금저축계좌 세제혜택 얼마까지?

직장인들이 연금저축계좌를 하는 대부분의 이유는 세액공제받을 수 있다는 이유입니다.

세액공제 혜택은 개인의 총급여액에 따라 달라집니다.

쉽게 연봉 5,500만 원이 넘는 사람과 넘지 않는 사람

넘으면 월 50만 원, 연 6백만 원의 13.2%(지방세 포함)인 79.2만 원

넘지 않으면 월 50만 원, 연 6백만 원의 16.5%(지방세 포함)인 99만 원을 연말정산 시 돌려받습니다.

연금저축 세액공제 혜택 어떻게 받나?

연금저축의 세액공제 혜택은 연말정산을 통해서 받을 수도 있고 그렇지 않을 수도 있습니다.

<연말정산의 흐름>

총 급여액 -> 소득공제 -> 과세표준 -> 세액공제 -> 결정세액(실제로 납입하는 세금)

위 흐름에서 산출된 결정세액이 실제로 한 해 동안 냈던 세금보다 많으면 세금을 더 내야 하는 상황이 발생합니다.

그때 연금저축을 가입한 사람이 있다면 내가 가입한 세액공제만큼 덜 뱉어내게 됩니다.

예를 들어보겠습니다.

A case

연봉 5,000만 원, 연금저축계좌 600만 원 납입(세액공제 16.5% 99만 원 혜택)

실제 납입한 세금 100만 원

결정세액 199만 원

위 경우에는 실제 납입한 세금은 100만 원인데 정산해 보니 199만 원을 납입해야 합니다. 그러면 99만원을 추가로 납입하게 되는 상황이 발생합니다. 다행히도 연금저축을 가입했기 때문에 99만 원의 세액공제를 받으면서 내지 않게 됩니다.

B case

연봉 5,000만 원, 연금저축계좌 600만 원 납입(세액공제 16.5% 99만 원 혜택)

실제 납입한 세금 150만 원

결정세액 100만 원

위 경우에는 실제 납입한 세금은 150만 원인데 정산해 보니 100만 원을 납입했어야 했습니다.

50만 원을 돌려받을 일이 생겼습니다. 이 경우에는 연금저축계좌에 600만 원 납입했지만 추가적인 혜택은 없습니다.

즉 연금저축계좌로 혜택을 보기 위해서는 연말정산 시 뱉어 내야 하는 경우에만 혜택을 볼 수 있습니다.

연금저축과 관련해서 짚어봐야 하는 포인트가 몇 가지 있어서 다음번에는 연금소득세와 종합과세에 대해서 파헤쳐 보도록 하겠습니다.

'[MONEY] : 미래를 위한 조각 > 은퇴 연구소' 카테고리의 다른 글

| [연금저축 가이드 2편] 개인연금저축 중요성, 왜 필요한가? (0) | 2026.03.06 |

|---|